今回は、取引時点でお金の移動が無い場合を紹介していきます♪

日商簿3級についての全体を把握したい場合は、こちらをご覧ください。

1.取引の認識

会計では、いつ取引を財務諸表に書くかを認識といいます。

その認識時点は取引が完了した時点だけではありません。

例えば、以下の通りです

・モノやサービスを売る

・現金などの受け取り

基本的にはどちらかがあれば取引として帳簿に計上します♪

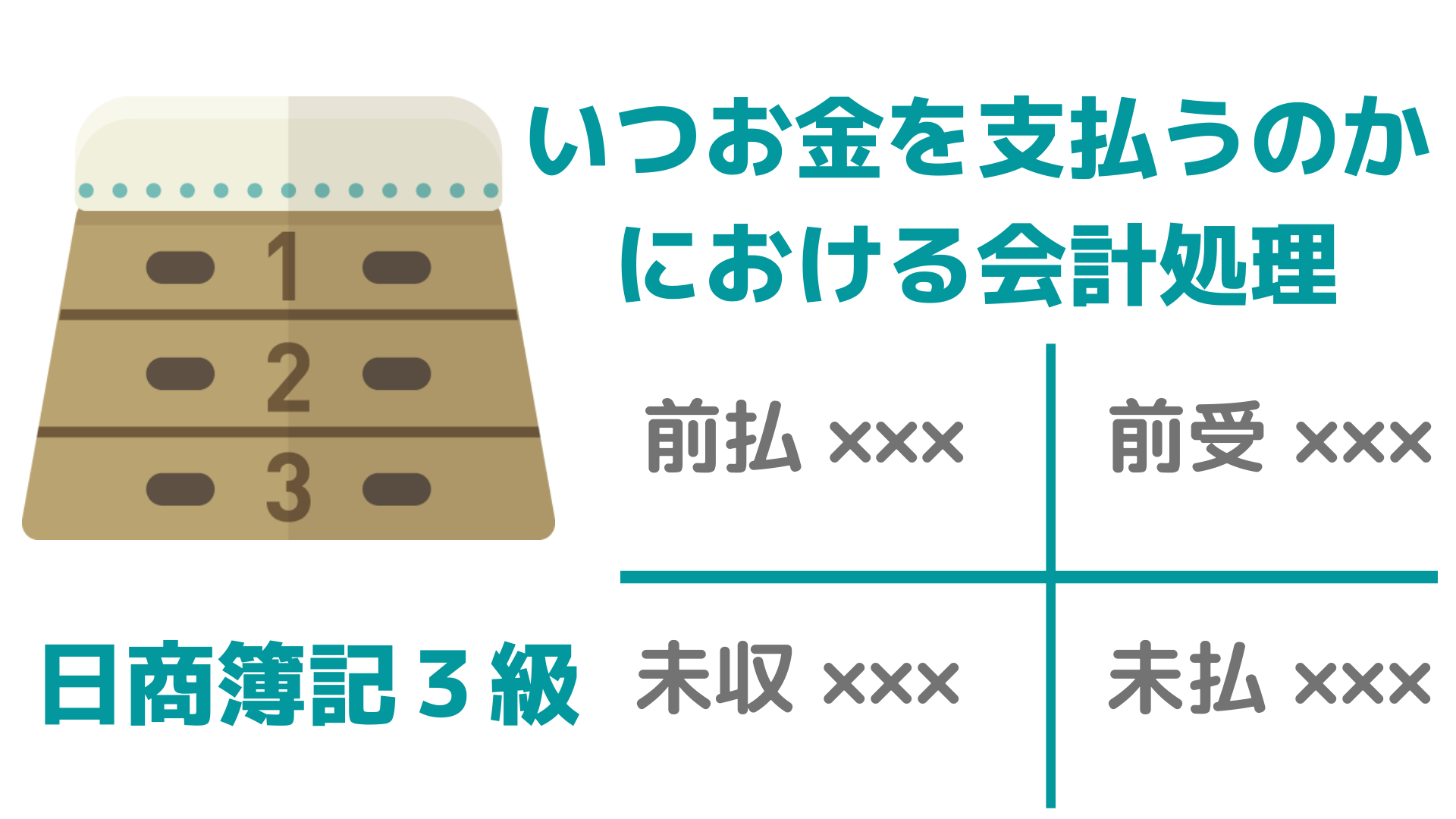

2.前払金・前受金・未払金・未収金

前払金・前受金・未払金・未収金は、それぞれ以下の通りです。

前払金

商品代金を商品を受け取る前に支払った場合に計上する勘定科目

前受金

商品を渡す前に商品代金を受け取った際に計上する勘定科目

未払金

商品以外のモノを受け取ったが商品代金を支払っていない際に計上する勘定科目

未収金

商品以外のモノを受け渡したが商品代金を回収していない際に計上する勘定科目

注意商品代金の支払い(受け取り)を後にする際に計上する項目は売掛金・買掛金です。

代金を後で支払う(受け取る)際の記事は以下をご覧ください

参考記事:後で支払う(受けとる)会計処理【掛け取引】、【保存版】日商簿記3級図鑑【勉強編】

3.会計処理

会計処理は以下の通りです♪

例1

内金の支払い時

| 前払金 50,000円 | 現金 50,000円 |

|---|

商品受け取り時

| 仕入 100,000円 | 前払金 50,000円 |

|---|---|

| 現金 50,000円 |

例2

商品売上時

| 現金 50,000円 | 前受金 50,000円 |

商品代金受け取り時

| 前受金 50,000円 | 売上 100,000円 |

| 現金 50,000円 |

|---|

例3

固定資産購入時

| 固定資産 100,000円 | 未払金 100,000円 |

未払金支払い時

| 未払金 100,000円 | 現金 100,000円 |

例4

固定資産売却時

| 未収金 100,000円 | 固定資産 100,000円 |

注意基本的には、減価償却などの影響により『売却損』や『売却益』が計上されますが、説明の便宜上割愛させていただいております。興味のある方はこちらをご覧ください。

未収金回収時

| 現金 100,000円 | 未収金 100,000円 |

このような会計処理になります。

私は覚え方として、以下のようにカタカナの「コ」を書くように前払前受未払未収(まえばまえうけみばみしゅう)って習いました♪

| 前払金 | 前受金 |

|---|---|

| 未収金 | 未払金 |

・『前払金』は後で商品を受け取れる、『未収金』は後で代金を受け取れる権利なので資産(借方で増える)

・『前受金』は後で商品を渡す、『未払金』はあとで代金を支払う義務なので負債(貸方で増える)

コを書きながら覚えておいて損は無いと思います♪

今回は以上です♪

ご視聴ありがとうございました(^^)/